Pracownicze Plany Kapitałowe to powszechny system długoterminowego oszczędzania. Do programu może przystąpić każda osoba zatrudniona, która podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Oszczędności tworzone są wspólnie przez pracowników, pracodawców oraz państwo. W dniu 28.06.2019 w siedzibie spółki PKP CARGO S.A. odbyło się spotkanie przedstawicieli związków zawodowych będących stroną ZUZP z Ekspertem z Polskiego Funduszu Rozwoju S.A. .

PFR pełni istotną rolę przy wprowadzaniu Pracowniczych Planów Kapitałowych (PPK) i organizacji wdrożenia programu PPK. Stworzył on system ewidencji i rozliczeń oraz jest swoistym centrum informacji o funkcjonowaniu i zasadach działania PPK. PFR jest odpowiedzialny za prowadzenie rejestru instytucji finansowych dopuszczonych do oferowania PPK oraz ewidencji uczestników PPK. System Ewidencji PPK powstanie do 1 lipca 2019 roku. W tym czasie zostanie zintegrowany ze wszystkimi stronami obsługującymi PPK tak aby docelowo na bieżąco agregować informacje z całego rynku PPK.

1 stycznia 2019 r. weszła w życie ustawa o Pracowniczych Planach Kapitałowych (PPK), realizowana w ramach Strategii na rzecz Odpowiedzialnego Rozwoju.

Pracownicze Plany Kapitałowe to powszechny i dobrowolny system długoterminowego oszczędzania, dostępny dla wszystkich osób zatrudnionych, które podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Jest on tworzony nie przez samego pracownika, lecz wspólnie – przy jednoczesnym udziale pracodawców oraz państwa.

![]()

PPK zostały opracowane po to, aby:

- zwiększyć bezpieczeństwo finansowe Polaków;

- wpłynąć na rozwój gospodarki, przedsiębiorstw oraz miejsc pracy;

- pomnażać prywatne oszczędności emerytalne pracowników.

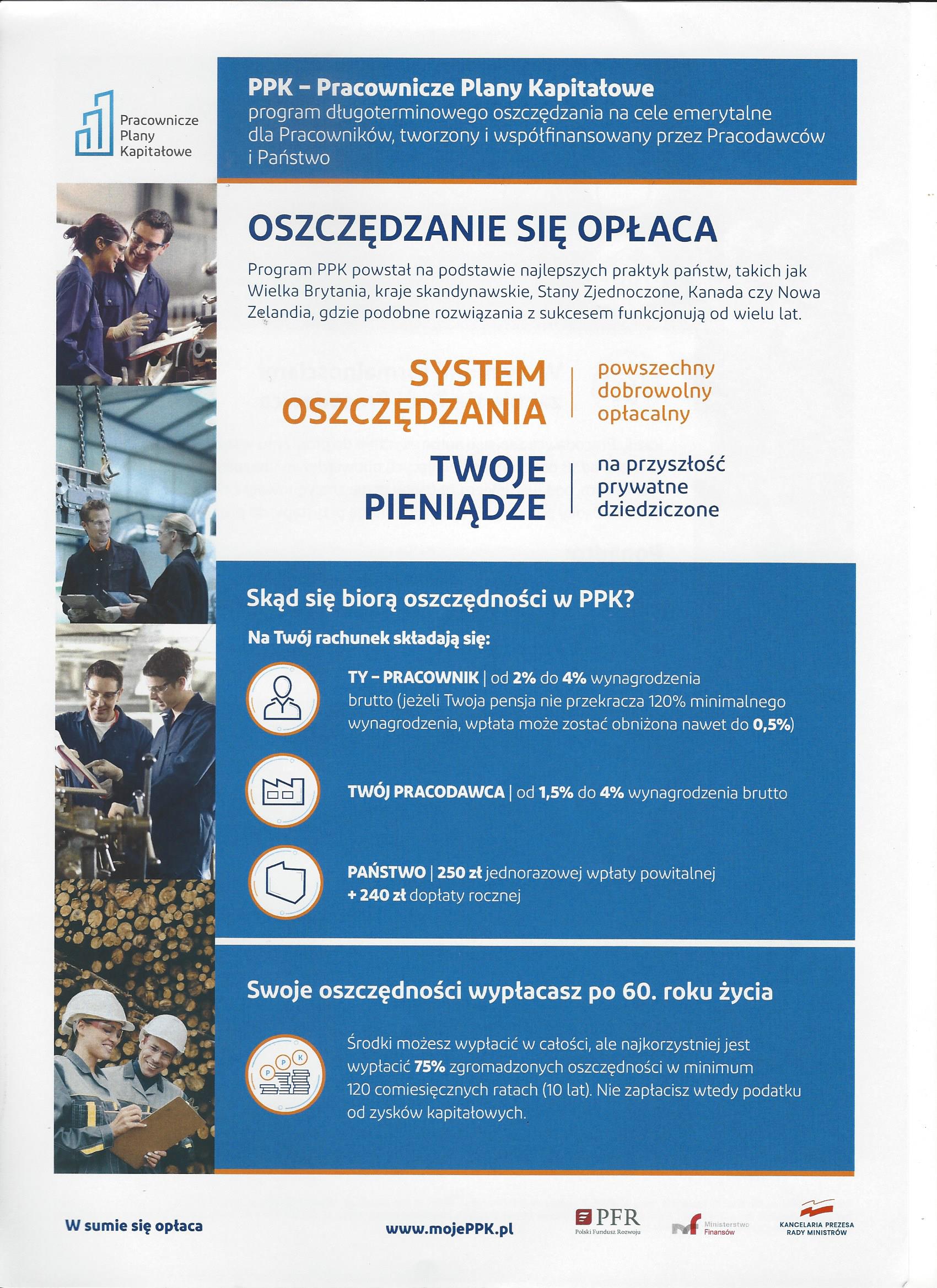

Ustawa o PPK tworzy nowe możliwości gromadzenia środków dla osób zatrudnionych. Poszerzenie systemu długoterminowego oszczędzania o to nowe rozwiązanie jest wzorowane na doświadczeniach wielu krajów, w których funkcjonują podobne programy pracownicze. Podczas prac nad ustawą o PPK wybrano z nich najlepsze praktyki i najefektywniejsze mechanizmy – po czym dostosowano je do polskich realiów. Tak jak w innych krajach rozwiniętych (od Niemiec, przez Wielką Brytanię i kraje skandynawskie, po Stany Zjednoczone, Kanadę i Nową Zelandię), tak i w Polsce ustawowy obowiązek tworzenia systemu PPK dla pracowników będzie spoczywał na pracodawcy – przy wsparciu ze strony państwa.

Kalkulator Pracowniczych Planów Kapitałowych

tutaj: https://www.mojeppk.pl/kalkulator.htmlKalkulator jest prostym narzędziem stworzonym na potrzeby podstawowej symulacji wyników oszczędzania w ramach Pracowniczych Planów Kapitałowych. W trzech zakładkach prezentujemy m.in. jaką kwotę można odłożyć po określonym czasie (zakładka pierwsza), jaki procent pensji powinniśmy dokładać do podstawowych wpłat, by w określonym czasie osiągnąć pożądaną wysokość comiesięcznych wypłat z PPK (zakładka druga), a także – do jakiego wieku powinniśmy oszczędzać, by osiągnąć ten wynik przy przyjętej wysokości wpłat.

Naturalnie zakładamy też wariant pesymistyczny – przy niskich wpłatach comiesięcznych i/lub krótkim okresie oszczędzania można nigdy nie osiągnąć zakładanego poziomu wypłat. W takim przypadku kalkulator wyświetli stosowny komunikat.

Kalkulator ma trzy suwaki umożliwiające ustawienie parametrów- realnej stopy zwrotu z inwestycji w okresie aktywnego oszczędzania,

- realnej stopy zwrotu z inwestycji w okresie wypłat, oraz

- realnej stopy wzrostu wynagrodzeń w okresie zatrudnienia.

Przyjęte w założeniach do Ustawy o PPK parametry dla tych wartości, w oparciu o wieloletnie prognozy makroekonomiczne, to odpowiednio 3,5%, 2,75% oraz 2,8% - dlatego suwaki są domyślnie ustawione na tych wartościach. Prognozy organizacji OECD dla Polski na najbliższe 40 lat zakładają stabilny rozwój w przedziale od 0 do 5% rocznie - daliśmy więc użytkownikom możliwość przestawienia tych parametrów w dowolne położenie w zakresie prognozowanym przez OECD.

Nikt nie pokusi się o odpowiedzialne stwierdzenie, jak potoczą się dzieje polskiej gospodarki przez następne kilkadziesiąt lat, ale doświadczenia minionego ćwierćwiecza napawają pewnym optymizmem, a historia innych państw z grupy krajów rozwiniętych, do których należy Polska, każą wierzyć w scenariusz może nudny, ale bezpieczny i stabilny. Takie też założenia przyjęliśmy dla naszego kalkulatora.

Wyniki, które pokazuje kalkulator, są prezentowane według bieżącej wartości pieniądza. Przykładowo, 30-latek zarabiający 4000 zł brutto zobaczy przy domyślnych ustawieniach wynik oszczędności 140 764 zł, z czego może jednorazowo wypłacić 35 191 zł, a co miesiąc przez 10 lat otrzyma 1 007 zł. Co to są za pieniądze? To kwoty w „dzisiejszych złotych” – możemy sobie wyobrazić dzisiaj, ile jest warte 1007 złotych i co możemy za nie dziś kupić, nie wiemy jednak, jakiej kwocie (i w jakiej walucie) będzie ta suma odpowiadać za 20 czy 30 lat. Mamy nadzieję, że to jakoś ułatwia zrozumienie tej kalkulacji.

Wyniki prezentowane przez kalkulator stanowią wyłącznie symulację, są przybliżone i nie mogą stanowić podstawy do jakichkolwiek roszczeń. PFR Portal PPK sp. z o.o. nie gwarantuje osiągnięcia wyników wskazanych w kalkulatorze, nie ponosi odpowiedzialności za użycie kalkulatora, ani za jakiekolwiek inne szkody powstałe w związku z korzystaniem z tego kalkulatora. W celach obliczeń biznesowych sugerujemy użycie profesjonalnego oprogramowania stosowanego do celów księgowo-płacowych.

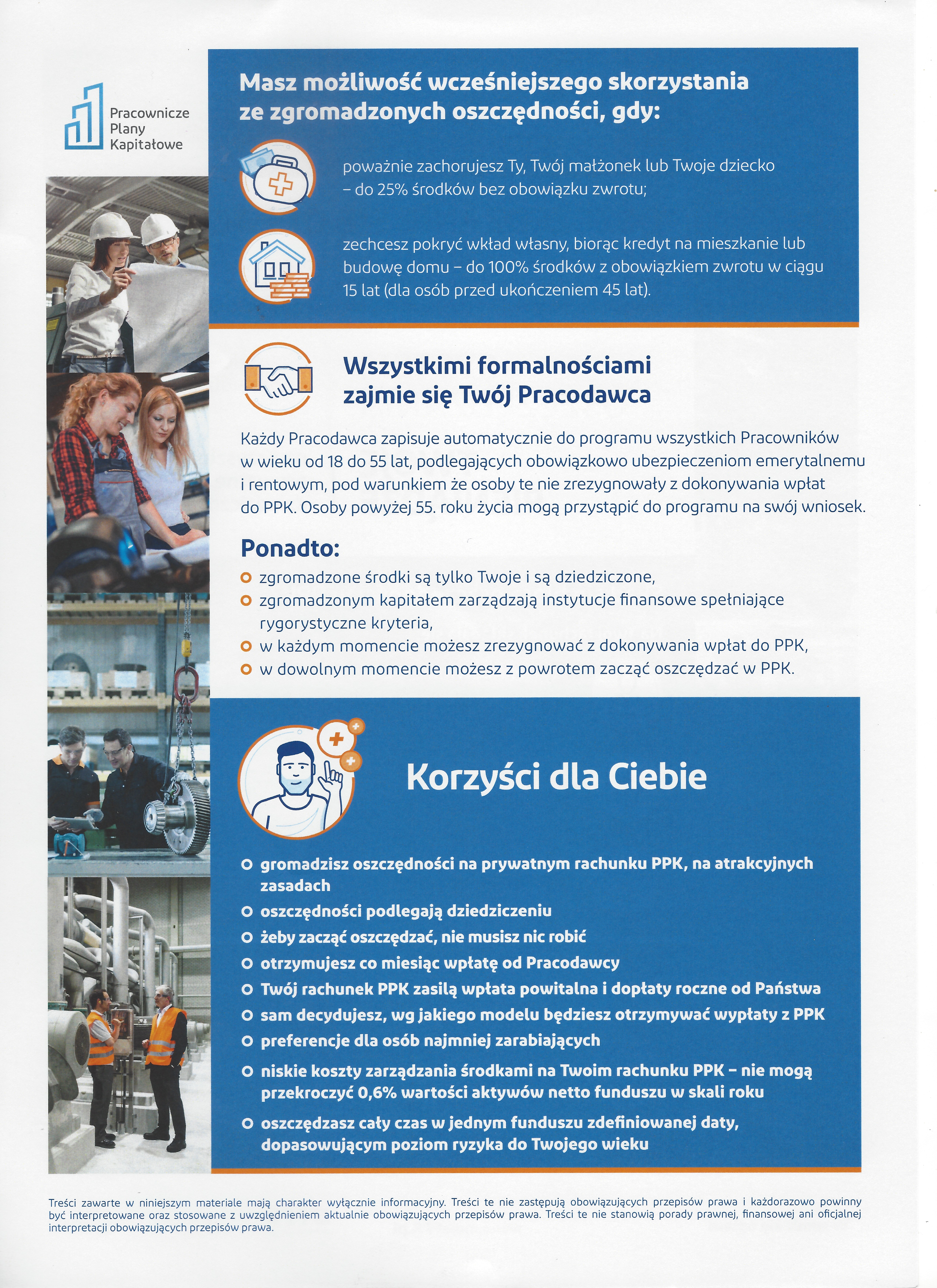

Oszczędności zebrane na rachunkach PPK będą stanowiły w pełni prywatny i dziedziczony kapitał finansowy pracownika.

Zmiany wynikające z ustawy o Pracowniczych Planach Kapitałowych będą wprowadzane etapami. Pracodawcy w Polsce – zgodnie z obowiązującymi ich terminami – będą zobowiązani do podpisania w imieniu pracowników umowy o prowadzenie PPK z wybraną instytucją finansową. Aby rozpocząć oszczędzanie, pracownik nie musi wykonywać żadnych czynności.

Automatyczny zapis

Do programu zostanie automatycznie zapisana każda osoba zatrudniona, która ukończyła 18. rok życia, a nie ukończyła 55. roku życia i nie złożyła deklaracji rezygnacji z dokonywania wpłat do PPK.

Osoby, które ukończyły 55. rok życia, ale nie ukończyły 70. roku życia, będa mogły przystąpić do PPK wyłącznie na swój wniosek.

Osoby, które ukończyły 70. rok życia, nie będa mogły przystąpić do PPK.

To pracodawca zawiera umowę o prowadzenie PPK w imieniu i na rzecz osoby zatrudnionej. Robi to nie później niż do 10. dnia miesiąca następującego po upływie 3 miesięcy zatrudnienia.Do okresu zatrudnienia wlicza się okresy zatrudnienia z poprzednich 12 miesięcy, które miały miejsce w tym podmiocie. Okres zatrudnienia należy uwzględniać do wyliczenia terminu zawarcia umów o prowadzenie PPK dla osób zatrudnionych po dacie, w której ustawa ma zastosowanie do pracodawcy (zgodnie z liczbą osób zatrudnionych), ale dopiero po upływie okresu przejściowego. W okresie przejściowym 3-miesięczny staż to warunek zapisania pracownika do PPK, ale nie wyznacza terminu na zawarcie z nim umowy o prowadzenie rachunku.

Podmiot zatrudniający i uczestnik PPK finansują wpłaty podstawowe, ale będą mogli również zadeklarować finansowanie wpłat dodatkowych. Od państwa będzie można otrzymać jednorazową wpłatę powitalną (250 zł) i dopłaty roczne (240 zł).

Oszczędności pracownika budowane w ramach PPK będą pochodzić z trzech źródeł: od pracownika, pracodawcy oraz od państwa.

Wpłaty pracownika

Wpłaty podstawowe finansowane przez pracownika będą obliczane i pobierane przez pracodawcę w terminie wypłaty wynagrodzenia. Pracownik będzie co miesiąc przeznaczał na swój rachunek PPK środki w wysokości 2% swojego wynagrodzenia brutto. W przypadku osób osiągających najniższe dochody wpłata podstawowa może jednak być niższa. Dotyczy to pracowników, których łączne wynagrodzenie osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty odpowiadającej 120% aktualnego minimalnego wynagrodzenia. Wpłata podstawowa dla takich osób może wynosić od 2 do 0,5% wynagrodzenia brutto.

Ponadto pracownik może zadeklarować finansowanie wpłat dodatkowych – w wysokości do 2% wynagrodzenia brutto. Wpłaty podstawowe i wpłaty dodatkowe finansowane przez pracownika mogą więc zasilać rachunek PPK do maksymalnej wysokości 4% wynagrodzenia brutto miesięcznie.

Wpłata podstawowa finansowana przez podmiot zatrudniający wynosi 1,5% wynagrodzenia brutto pracownika. Pracodawca nie może sam zrezygnować z dokonywania tej wpłaty – będzie to jego obowiązkiem ustawowym. Nie wolno mu też potrącać tej kwoty z wynagrodzenia pracownika.

Ponadto pracodawca może zadeklarować finansowanie wpłat dodatkowych – w wysokości do 2,5% wynagrodzenia brutto. Wpłaty podstawowe i dodatkowe finansowane przez pracodawcę mogą więc zasilać rachunek PPK do maksymalnej wysokości 4% wynagrodzenia brutto miesięcznie.

Wpłata powitalna i dopłaty roczne od państwa

Oszczędzający, po spełnieniu warunków określonych w ustawie, otrzymają środki także z trzeciego źródła – od państwa. Raz w roku otrzymają dopłatę roczną w wysokości 240 zł, a ponadto mogą liczyć na jednorazową wpłatę powitalną w wysokości 250 zł.

Wpłatę powitalną otrzymają pracownicy, którzy przez co najmniej 3 pełne miesiące będą uczestnikami PPK i za te miesiące dokonają wpłat podstawowych.

Dopłatę roczną natomiast otrzymają uczestnicy PPK, których wpłaty podstawowe i dodatkowe łącznie z wpłatami od pracodawcy w danym roku wynoszą co najmniej 3,5% 6-krotności minimalnego wynagrodzenia obowiązującego w roku, za który dopłata jest należna. Uczestnicy, których wpłaty podstawowe są niższe niż 2%, muszą zgromadzić co najmniej 25% powyższej kwoty.

Dopłata roczna nie przysługuje jednak, jeśli:

- pracodawca nie odprowadza wpłat do PPK za pracownika ze względu na jego uczestnictwo w PPE (art. 13 ust. 2 ustawy o PPK);

- uczestnik PPK w którymkolwiek miesiącu, w którym wysokość wpłat podstawowych finansowanych przez niego wynosiła mniej niż 2% jego wynagrodzenia, osiągał łączne miesięczne wynagrodzenie ze wszystkich źródeł przekraczające kwotę odpowiadającą 120% wynagrodzenia minimalnego (art. 32 ust. 5 ustawy PPK);

- uczestnik PPK po ukończeniu 60. roku życia rozpoczął dokonywanie wypłat środków zgromadzonych na jego rachunku PPK (art. 97 ust. 3 ustawy o PPK).

Wpłaty zasilające konta uczestników PPK | |||||

| Wpłaty do PPK | Wpłata podstawowa (obowiązkowa) | Wpłata dodatkowa(dobrowolna) | Maksymalna wpłata | ||

|---|---|---|---|---|---|

| Finansowane przez pracownika |

| do 2%wynagrodzenia brutto | 4%wynagrodzenia brutto | ||

| Finansowane przez pracodawcę* | 1,5% wynagrodzenia brutto | do 2,5%wynagrodzenia brutto | 4%wynagrodzenia brutto | ||

| Łączna maksymalna wpłata pracownika i pracodawcy | 8% wynagrodzenia brutto | ||||

| Dopłaty od państwa |

| ||||

| * Wpłaty finansowane przez podmiot zatrudniający nie są wliczane do wynagrodzenia stanowiącego podstawę ustalenia wysokości obowiązkowych składek na ubezpieczenia emerytalne i rentowe. | |||||

Wybrane instytucje finansowe będą inwestować środki gromadzone na rachunkach PPK w fundusze inwestycyjne, które różnicują poziom ryzyka w zależności od wieku uczestnika – są to tzw. fundusze zdefiniowanej daty.

Każdy uczestnik zostanie automatycznie przypisany do określonego funduszu zdefiniowanej daty w zależności od swojej daty urodzenia. Z tym jednym funduszem inwestuje on przez cały okres gromadzenia środków. Jednak w miarę zbliżania się uczestnika do 60. roku życia fundusz automatycznie zmienia politykę inwestycyjną – w taki sposób, aby zapewniała właściwy poziom bezpieczeństwa powierzonych mu środków.

Aby dana instytucja została dopuszczona do udziału w systemie – tj. do zarządzania środkami odkładanymi na rachunku PPK – musi spełnić szereg restrykcyjnych, określonych ustawowo warunków. Ma to na celu zapewnienie bezpieczeństwa gromadzonych przez pracowników oszczędności. Instytucja taka musi spełniać poniższe warunki:

- mieć co najmniej 3 lata doświadczenia w zakresie zarządzania funduszami inwestycyjnymi typu otwartego, funduszami emerytalnymi lub otwartymi funduszami emerytalnymi, a w przypadku zakładów ubezpieczeń – co najmniej 3 lata doświadczenia w oferowaniu ubezpieczeń z ubezpieczeniowym funduszem kapitałowym;

- posiadać kapitał własny, a w przypadku zakładów ubezpieczeń – dopuszczone środki własne, w wysokości co najmniej 25 mln zł, w tym co najmniej 10 mln zł w środkach płynnych;

- zarządzać odpowiednią liczbą funduszy lub subfunduszy zdefiniowanej daty.

Rezygnacja

Uczestnictwo w sytemie PPK jest w pełni dobrowolne

Pracownik będzie mógł w dowolnym momencie zrezygnować z uczestnictwa w systemie i przekazywania wpłat do PPK. Wystarczy, że złoży pracodawcy pisemną deklarację o rezygnacji z dokonywania wpłat do PPK.

Złożenie przez pracownika deklaracji rezygnacji z dokonywania wpłat do PPK obliguje pracodawcę do zaprzestania ich odprowadzania, począwszy od miesiąca, w którym pracownik taką deklarację złożył. Wpłaty pobrane w tym miesiącu podlegają zwrotowi.

Wycofanie środków

Rachunki PPK mają charakter prywatny, uczestnik będzie więc mógł w dowolnym momencie wypłacić z nich pieniądze – także przed ukończeniem 60. roku życia. W wyniku złożenia wniosku o zwrot środków pracownik otrzyma zgromadzone przez siebie oszczędności, pomniejszone o:

- podatek od zysków kapitałowych;

- 30% środków pochodzących z wpłat pracodawcy, ponieważ były one zwolnione ze składek na ubezpieczenia społeczne – pobrane 30% zapisane zostanie pracownikowi jako jego składka na ubezpieczenie emerytalne;

- środki pochodzące z dopłat od państwa.

Każdy pracownik będzie oczywiście miał wybór, czy pozostać w systemie PPK, czy zrezygnować z oszczędzania w nim. Jednak gromadzenie w nim oszczędności do 60. roku życia będzie niezwykle korzystne pod względem wysokości wpłat uzyskiwanych od pracodawcy oraz preferencji podatkowych.

Wypłata w szczególnych sytuacjach życiowych

W ustawie wyróżniono także dwie szczególne sytuacje życiowe, które wpływają na zasady wcześniejszej wypłaty środków z rachunku PPK. W trakcie gromadzenia oszczędności uczestnik programu będzie miał możliwość:

wypłaty środków w celu pokrycia wkładu własnego w sytuacji zaciągnięcia kredytu na zakup mieszkania lub budowę domu – o ile pracownik nie ukończył 45 lat (do 100% środków, z obowiązkiem zwrotu);

wypłaty środków w sytuacji poważnej choroby uczestnika PPK, jego małżonka lub dziecka (do 25% środków, bez obowiązku zwrotu).

Wypłata po 60. roku życia

Jeśli pracownik nie zdecyduje się wcześniej zrezygnować z oszczędzania w programie PPK, będzie mógł wypłacić zgromadzone oszczędności z chwilą ukończenia 60 lat. W domyślnym wariancie – najkorzystniejszym podatkowo – otrzyma wówczas:

- jednorazową wypłatę, wynoszącą 25% zgromadzonych środków;

- pozostałe 75% oszczędności wypłacane w minimum 120 miesięcznych ratach.

Zmniejszenie liczby rat, w których wypłacane będą pozostałe środki – w tym wypłata całej kwoty jednorazowo (czyli w 1 racie) – będzie się wiązać z koniecznością zapłaty podatku.